╠ņ╚╗ÜŌ╠°ØqŲ▀▒ČŻ¼╗“īóī¦ų┬╗»╣żąąśI│÷¼F├„’@═Ż«aĪŻ

ō■┼Ē▓®╔ń7į┬│§ł¾Ą└Ż¼Ą┬ć°╣żĢ■┬ō║ŽĢ■ų„Ž»č┼╦╣ķT·Ę©ŽŻ├ūŠ»ĖµĘQŻ¼ČĒ┴_╦╣╠ņ╚╗ÜŌ╣®æ¬Ą─Ž„£p┐╔─▄ī¦ų┬Ą┬ć°┤¾ĘČć·Ą─╣żśI▒└ØóĪŻ

“╠ņ╚╗ÜŌŲ┐Ņiīó╩╣╚½ąąśI├µ┼Rė└Š├ąį▒└ØóĄ─╬ŻļUŻ¼░³└©õXĪó▓Ż┴¦Īó╗»╣żĄ╚ĪŻ”Ę©ŽŻ├ū▒Ē╩ŠĪŻ

╗»╣żąąśI╩ŪĄ┬ć°Ą┌╚²┤¾╣żśI▓┐ķTŻ¼āH┤╬ė┌Ų¹▄ćųŲįņ║═ÖCąĄ▓┐ķTĪŻ

╔Žų▄Ż¼Ą┬ć°╗»╣żģfĢ■╩ūŽ»ł╠ąą╣┘╬ųĀ¢Ę“ī∙·╦╣╠ž└ŁŲšī”┬Ę═Ė╔ń▒Ē╩ŠŻ¼ļm╚╗╗»╣ż╣½╦Šį┌śO▒M╦∙─▄Ąžīżšę╣Ø╝s╠ņ╚╗ÜŌĄ─ĘĮ╩ĮŻ¼Ą½ą¦╣¹ėąŽ▐ĪŻ

įōģfĢ■ų„Ž»ę▓į┌7į┬╣½ķ_▒Ē╩ŠŻ¼╚ń╣¹╠ņ╚╗ÜŌ╣®æ¬▓╗ūŃŻ¼īóī¦ų┬╗»╣żąąśI│÷¼F├„’@═Ż«aĪŻ

Ą┬ć°░═╦╣Ę“╝»łFŻ©BASFŻ®į°ČÓ┤╬Š»╩ŠŻ¼╚¶╠ņ╚╗ÜŌ╣®æ¬┴┐Ą═ė┌ūŅ┤¾ąĶŪ¾Ą─50%Ż¼░═╦╣Ę“īó▓╗Ą├▓╗┐s£p╗“═Ļ╚½ĻPķ]Ųõį┌Ą┬ć°┬ĘĄ┬ŠSŽŻĖ█Ą─╗∙ĄžĪŻ┬ĘĄ┬ŠSŽŻĖ█╗∙Ąž╩Ū╚½Ū“ūŅ┤¾Ą─ę╗¾w╗»╗»╣żŠC║Ž╔·«a╗∙ĄžĪŻę╗Ą®╗»╣żÅS╔·«a╩▄ōpŻ¼īóø_ō¶Ž┬ė╬ČÓéĆąąśIŻ¼╚ń▐rśIĪó╩│ŲĘĪóŲ¹▄ćĪó╗»ŖyŲĘĪóąl╔·ĪóĮ©ų■Īó░³čbĪóųŲ╦Ä║═ļŖūė«aŲĘĄ╚ĪŻ

Ą┬ć°ūŅ┤¾Ą─░▒ųŲįņ╔╠SKW Piesteritz║═╦─╠¢Ineos▒Ē╩ŠŻ¼Ą┬ć°š²į┌┼¼┴”ĮŌøQČĒ┴_╦╣╠ņ╚╗ÜŌ╣®æ¬Ą─ųąöÓŻ¼Ą½╦¹éā▓╗─▄┼┼│²£p«a░▒Ą─┐╔─▄ąįĪŻ

į┌▒▒▓┐│ŪµéBrunsbuettelĮøĀIĄ┬ć°Ą┌╚²┤¾░▒╔·«a╗∙ĄžĄ─Ę╩┴ŽŠ▐Ņ^Yara▒Ē╩ŠŻ¼ė╔ė┌╠ņ╚╗ÜŌārĖ±’j╔²Ż¼─┐Ū░Ųõš¹éĆÜWų▐Ą─░▒«a┴┐▒╚«a─▄Ą═27%ĪŻ

▓╗āH╩ŪĄ┬ć°Ż¼ÜWų▐╗»Ę╩Š▐Ņ^č┼▄█ć°ļH╣½╦ŠŻ©YARAŻ®▓╗Š├Ū░ę▓▒Ē╩ŠŻ¼ė╔ė┌╠ņ╚╗ÜŌārĖ±▓╗öÓū▀╔²Ż¼ęčĮøŽ„£p┴╦ÄūéĆ╣żÅSĄ─«a─▄Ż¼īó║Ž│╔░▒«a─▄Ž„£p┴╦130╚f揯¼─“╦ž«a─▄Ž„£p┴╦170╚fćŹĪŻč┼▄█╩ūŽ»ł╠ąą╣┘Svein Tore HolsetherųĖ│÷Ż¼╣½╦Šę╗ų▒į┌├▄ŪąĻPūó─▄į┤╩ął÷Ą─ū▀ä▌Ż¼ęįė^▓ņ╩ŪʱąĶę¬▀Mę╗▓ĮĮĄĄ═╗»Ę╩«a┴┐ĪŻ

╝s16%Ų¾śIę“öÓÜŌ▒╗Ų╚£p«a╗“═Ż«a

Į³Ų┌╬„ĘĮ▓╗öÓī”ČĒ┴_╦╣ųŲ▓├Ż¼įŌĄĮČĒĘĮĘ┤ųŲĪŻ─┐Ū░ČĒ┴_╦╣ęčĮø£p╔┘┴╦ī”ČÓéĆÜW├╦ć°╝ęĄ─╠ņ╚╗ÜŌ╣®æ¬ĪŻį┌Ą┬ć°Ż¼╠ņ╚╗ÜŌČ╠╚▒ĀŅørė╚×ķ├„’@ĪŻĄ┬ć°┬ō║Ž═Č┘YŻ©Union InvestmentŻ®╗∙ĮĮø└ĒArne Rautenberg▒Ē╩ŠŻ¼į┌▒▒░ļŪ“Ż¼Ą¬Ę╩ų„ę¬į┌┤║╝Š╩®ė├Ż¼╦³ę▓┐╔ęįį┌├└ć°╔·«a▓ó▀\═∙ÜWų▐Ż¼Ą½ū„×ķ░▒Ą─Ė▒«aŲĘŻ¼Č■č§╗»╠╝╣®æ¬╗“īó│╔×ķ╩│ŲĘąąśIę╗éĆ╝¼╩ųĄ─å¢Ņ}ĪŻ

ū„×ķĄ┬ć°╗»╣żąąśIūŅųžę¬Ą─įŁ┴ŽŻ¼▀@ę╗“öÓÜŌ”╬ŻÖC╗“īóī”ąąśI«a╔·▌^┤¾ė░ĒæĪŻĄ┬ć°╣żĢ■┬ō║ŽĢ■ų„Ž»č┼╦╣ķT·Ę©ŽŻ├ūŠ»ĖµĘQŻ¼ČĒ┴_╦╣╠ņ╚╗ÜŌ╣®æ¬Ą─Ž„£p┐╔─▄ī¦ų┬Ą┬ć°┤¾ĘČć·Ą─╣żśI▒└ØóŻ¼░³└©õXĪó▓Ż┴¦Īó╗»╣żĄ╚ąąśIĪŻ

ČĒקø_═╗╔²╝ēŪ░Ż¼Ą┬ć°│¼▀^ę╗░ļĄ─╠ņ╚╗ÜŌüĒūįČĒ┴_╦╣Ż¼▓óÄū║§╚½▓┐═©▀^╣▄Ą└▀M┐┌ĪŻÄū╠ņŪ░Ż¼ČĒ┴_╦╣╠ņ╚╗ÜŌ╣żśI╣╔Ę▌╣½╦Š░l▒Ē┬Ģ├„šfŻ¼ę“ę╗┼_╩╣ė├ųąĄ─£u▌åÖCąĶꬊSą▐Ż¼“▒▒Ž¬-1”╣▄Ą└å╬╚š╣®ÜŌ┴┐īóŽ„£p×ķ┤╦Ū░ØMžō║╔▀\┴”Ą─╝s20%ĪŻ

7į┬26╚šŻ¼ÜW├╦│╔åTć°─▄į┤▓┐ķL┼·£╩┴╦ę╗ĒŚ╠ß░ĖŻ¼ę¬Ū¾╦∙ėąć°╝ęį┌Į±─Ļ8į┬ų┴├„─Ļ3į┬Ų┌ķgūįįĖīó╠ņ╚╗ÜŌė├┴┐▌^2017-2021─ĻĄ─ŲĮŠ∙╦«ŲĮŽ„£p15%ĪŻ«ö╚šŻ¼ÜWų▐╠ņ╚╗ÜŌārĖ±’LŽ“ś╦║╔╠mTTF╠ņ╚╗ÜŌŲ┌žø▒®ØqėŌ20%Ż¼│¼200ÜWį¬/šū═▀ĢrĪŻ

ō■═Ō├Įł¾Ą└Ż¼░▒╔·«a▀^│╠ųąĢ■Ė▒«aĖ▀╝āČ╚Č■č§╗»╠╝Ż©CO2Ż®Ż¼╣®Įo╚ŌŅÉ║═╠╝╦ß’ŗ┴ŽąąśIŻ¼╠ņ╚╗ÜŌ┴┐£pār╔²Ż¼Ž„£p░▒«a┴┐Ż¼╗“ī”▐rśIŻ¼╠╝╦ß’ŗ┴Ž╔·«a«a╔·ė░ĒæĪŻ

Ą┬ć°╣ż╔╠┤¾Ģ■ŠWšŠ7į┬25╚š░l▓╝Ž¹ŽóĘQŻ¼ī”Ą┬ć°╚½ć°Ė„ąąśI║═Ąžģ^╝s3500╝ę╣½╦ŠĄ─│§▓Įįu╣└ĮY╣¹’@╩ŠŻ¼╝s16%Ą─╣żśI╣½╦ŠĖąĄĮ▓╗Ą├▓╗═©▀^£p«a╗“Ę┼Śē▓┐ĘųŅIė“üĒæ¬ī”«öŪ░Ą──▄į┤ą╬ä▌ĪŻ

Ž¹ŽóĘQŻ¼öĄō■▒Ē├„Ż¼─▄į┤├▄╝»ą═«aśI╩▄ĄĮĄ─┤“ō¶ė╚Ųõć└ųžŻ¼ŲõųĖöĄ╩Ūš¹éĆąąśIŲĮŠ∙╦«ŲĮĄ─ā╔▒ČŻ¼╝s32%Ą──▄į┤├▄╝»ą═╣½╦Š▒╗Ų╚╚½▓┐╗“▓┐Ęų£p«aĪŻ

Ą┬ć°╣ż╔╠┤¾Ģ■ų„Ž»▒╦Ą├·░óĄ┬└’░▓ĘQŻ¼▀@ą®öĄūų┴Ņ╚╦š¾@Ż¼╦¹éā’@╩Š┴╦─▄į┤ārĖ±ķLŲ┌ŠėĖ▀▓╗Ž┬ī”Ą┬ć°įņ│╔┴╦ČÓ├┤ć└ųžĄ─žōō·ĪŻįSČÓ╣½╦Šų╗─▄▀xō±ĻPķ]╣żÅS╗“░ß▀wĄĮŲõ╦³ĄžĘĮĪŻ

IFOĮøØ·čąŠ┐╦∙ūŅą┬╣½▓╝Ą─Ų¾śIą┼ą─ųĖöĄł¾Ėµ’@╩ŠŻ¼Ą┬ć°Ė„ĄžĄ─Ų¾śIČ╝ī”ūį╝║«öŪ░Ą─ĀŅør║═╬┤üĒ6éĆį┬Ą─Ū░Š░ĖąĄĮĖ³╝ė▒»ė^ĪŻ7į┬Ą─Ų¾śIą┼ą─ųĖöĄÅ─6į┬Ą─92.2ĮĄų┴88.6Ż¼×ķ2020─Ļ6į┬ęįüĒĄ─ūŅĄ═╦«ŲĮĪŻ

įō蹊┐╦∙╦∙ķL┐╦╚RķT╦╣·ĘŲ╦╣╠žšfŻ║“─▄į┤ārĖ±╔ŽØq║═╠ņ╚╗ÜŌČ╠╚▒Ą─š„šūš²į┌ė░ĒæĮøØ·ĪŻ”

░═╦╣Ę“š²į┌═©▀^ĮĄĄ═│╔▒ŠĄ─ĘĮ╩ĮüĒæ¬ī”ĮøØ·Ę┼ŠÅ

░═╦╣Ę“╩ūŽ»ł╠ąą╣┘▒Ē╩ŠŻ¼įŁ▓─┴Ž║Ž│╔ÜŌ╔·«aŠĆĪóę╗č§╗»╠╝║═ÜõĄ─╗ņ║Ž╬’ęį╝░╗∙▒ŠĄ─╩»╗»ęę╚▓ę▓╩ŪŽ„£p╠ņ╚╗ÜŌĄ─║“▀xš▀ĪŻ┼cįSČÓÜWų▐ć°╝ę▓╗═¼Ż¼Ą┬ć°ø]ėąę║╗»╠ņ╚╗ÜŌŻ©LNGŻ®Ė█┐┌┤aŅ^üĒ╚Ī┤·ČĒ┴_╦╣╣▄Ą└╠ņ╚╗ÜŌŻ¼▀@ęŌ╬Čų°Ż¼╚ń╣¹╠ņ╚╗ÜŌ╣®æ¬▀Mę╗▓Į£p╔┘Ż¼░═╦╣Ę“īó├µ┼R£p╔┘╠ņ╚╗ÜŌę²░lĄ─š■ų╬║═╔╠śIē║┴”ĪŻ

┤╦Ū░Ż¼░═╦╣Ę“ČÓ┤╬░l│÷ŅAŠ»Ż¼╚¶╠ņ╚╗ÜŌ╣®æ¬┴┐Ą═ė┌ūŅ┤¾ąĶŪ¾Ą─50%Ż¼░═╦╣Ę“īó▓╗Ą├▓╗┐s£p╔§ų┴═Ļ╚½ĻPķ]Ųõį┌Ą┬ć°┬ĘĄ┬ŠSŽŻĖ█Ą─╗∙ĄžĪŻ┬ĘĄ┬ŠSŽŻĖ█╗∙Ąž╩Ū╚½Ū“ūŅ┤¾Ą─ę╗¾w╗»╗»╣żŠC║Ž╔·«a╗∙ĄžŻ¼╚¶╔·«a╩▄ōpŻ¼īóø_ō¶▐rśIĪó╩│ŲĘĪóŲ¹▄ćĪó╗»ŖyŲĘĪóąl╔·ĪóĮ©ų■Īó░³čbĪóųŲ╦Ä║═ļŖūė«aŲĘĄ╚ČÓéĆŽ┬ė╬ąąśIĪŻ

Į³Ų┌Ą─╗»╣ż╩ął÷ąąŪķę▓┤_īŹ│╩¼F│÷┴╦┼cų«ŽÓī”æ¬Ą─└õĄŁ║═ŲŻ▄øąąŪķĪŻ

Ōü░ūĘ█

«öŪ░Ōü░ūĘ█╩ął÷╠Äė┌ĄŁ╝ŠŻ¼▓┐ĘųĄžģ^ārĖ±Ž┬╗¼│¼1000į¬/ćŹĪŻĄ½ĮKČ╦╩ął÷ę└┼fĄ═├įŻ¼Ōü░ūĘ█╔·«aŲ¾śIē║┴”▌^┤¾ĪŻ

ļpĘėA

Ž┬ė╬Łh觜õų¼║═PC╩ął÷▀\ąą╚įŽÓī”╚§ä▌Ż¼╩ął÷│╔Į╗┴┐ļyęįų¦ō╬ļpĘėA╩ął÷ą╬│╔└¹║├ų¦ō╬ĪŻČ╠Ų┌ā╚╩ął÷ė^═¹╗“š╩Ä▀\ąąŻ¼čbų├▀\ąąžō║╔ŠS│ųį┌7│╔ĖĮĮ³ĪŻ

Łh觜õų¼

ļSų°įŁ┴Ž│╔▒Šų¦ō╬┴”Č╚£p╚§Ż¼╩ął÷ąĶŪ¾├µø]ėąį÷╝ėŻ¼╣żÅS│÷žø▓╗Ģ│Ą─ŪķørŽ┬Ż¼Ą═ārĖéĀÄĘķ¤¤į┘Ų╩Ū┤¾Ė┼┬╩Ą─╩┬ŪķĪŻ

TDI

╚A¢|Ąžģ^ąąŪķŲ½╚§▀\ąąŻ¼Ž┬ė╬ąĶŪ¾ŲŻ▄øŻ¼╚ļ╩ą▓╔┘IęŌŽ“Ų½ĄŁŻ¼▓┐ĘųĄžģ^ę▀ŪķĘ┤Å═Ż¼ł÷ā╚Į╗═ČĘšć·ŪĘ╝čĪŻ

ĮKČ╦Ž¹┘MÅ═╠K▀M│╠▓╗ę╗ ╗»╣żŲĘąĶŪ¾ą▐Å═╚į├µ┼R╠¶æ

š╣═¹2022 ─ĻŽ┬░ļ─ĻŻ¼╩▄├└┬ōā”╝ėŽóš■▓▀╝░ÜW├└ĮøØ·╦ź═╦’LļUė░ĒæŻ¼ć°ļHė═ārųžą─╗“ėą╦∙Ž┬ęŲŻ¼╩»╗»«aśIµ£Ą─│╔▒Šē║┴”ėą═¹Ą├ĄĮŠÅĮŌŻ¼└¹ØÖ┤µį┌▀ģļHą▐Å═┐šķgĪŻąĶŪ¾é╚Ż¼ĮøØ·╗ŅäėĄ─╗ųÅ═ĦüĒąĶŪ¾Ą─ų▓Įį÷ķLŻ¼ė╚Ųõ╩Ūć°╝ęę¬Ū¾ĘĆĮøØ·š■▓▀æ¬│÷▒M│÷Īó─▄│÷▒M│÷Ż¼ć°ā╚╗»╣żŲĘŽ┬ė╬ąĶŪ¾▀ģļHīóėŁüĒ║├▐DŻ¼╠žäe╩Ūį┌“ĮŠ┼Ńy╩«”ļAČ╬»B╝ėé„ĮyŽ¹┘M═·╝ŠŻ¼╩ął÷╗“ėąę╗Č©Ė─ė^Ż¼Ą½ąĶę¬ĻPūóąĶŪ¾Č╦▓Ņ«É╗»Ą─Å═╠K▀M│╠ĪŻ

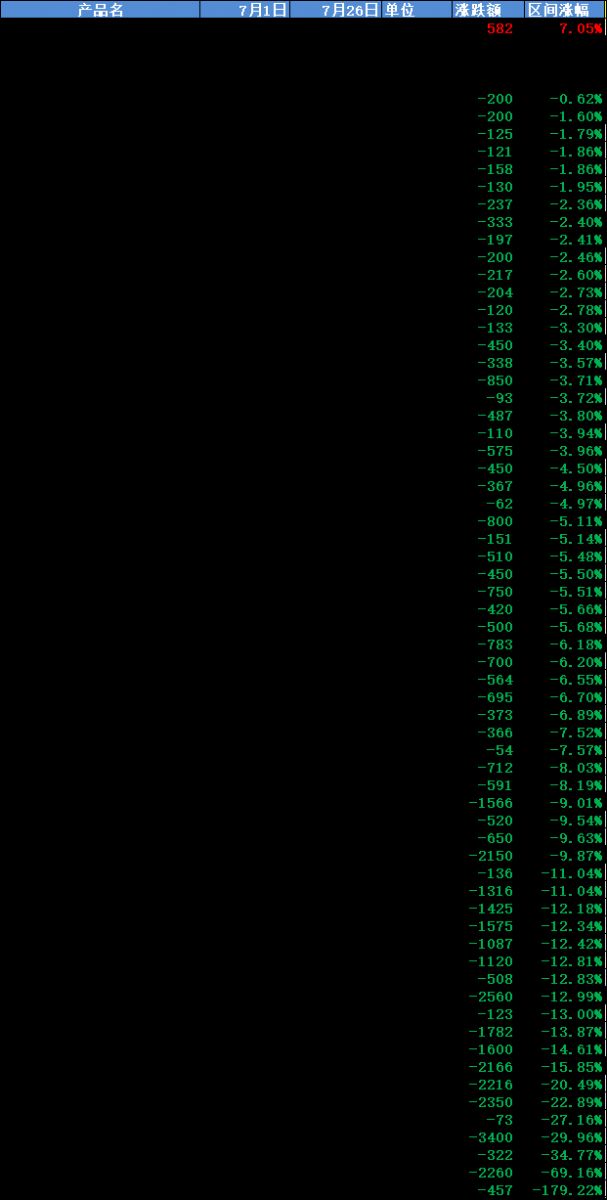

ļSų°╚½Ū“╝ėŽó└╦│▒ķ_åóŻ¼╚╦éāī”ĮøØ·╦ź═╦ō·æn╝ėäĪŻ¼ūį7į┬1╚šęįüĒŻ¼┤¾ū┌ę╗ų▒čė└mĄ°ä▌Ż¼Ą°ČÓØq╔┘Ą─Šų├µęčĮø│ų└mę╗éĆį┬Ż¼7į┬┤¾ū┌ØqĄ°░±ųąŻ¼Ą°ār«aŲĘČÓ▀_63ĘNŻ¼ŲõųąĄ°Ę∙ūŅ┤¾Ą─«aŲĘ×ķę║┬╚Ż¼Ą°Ę∙▀_-179%ĪŻ

╝ė▌dųą...

╝ė▌dųą...